2022年5月9日上午9:00-10:30,浙江大学数学科学学院张荣茂教授应胡雪梅教授邀请,为重庆工商大学数学与统计学院的师生作了题为《Prediction for High-dimensional Cointegrated Series》的精彩学术报告。学术报告由数学与统计学院胡雪梅教授主持,数据科学系袁利军、杨宜平、赵培信、杨炜明、陈明镜、秦湘斌和许晓曾等青年骨干教师和部分研究生参加了报告会。

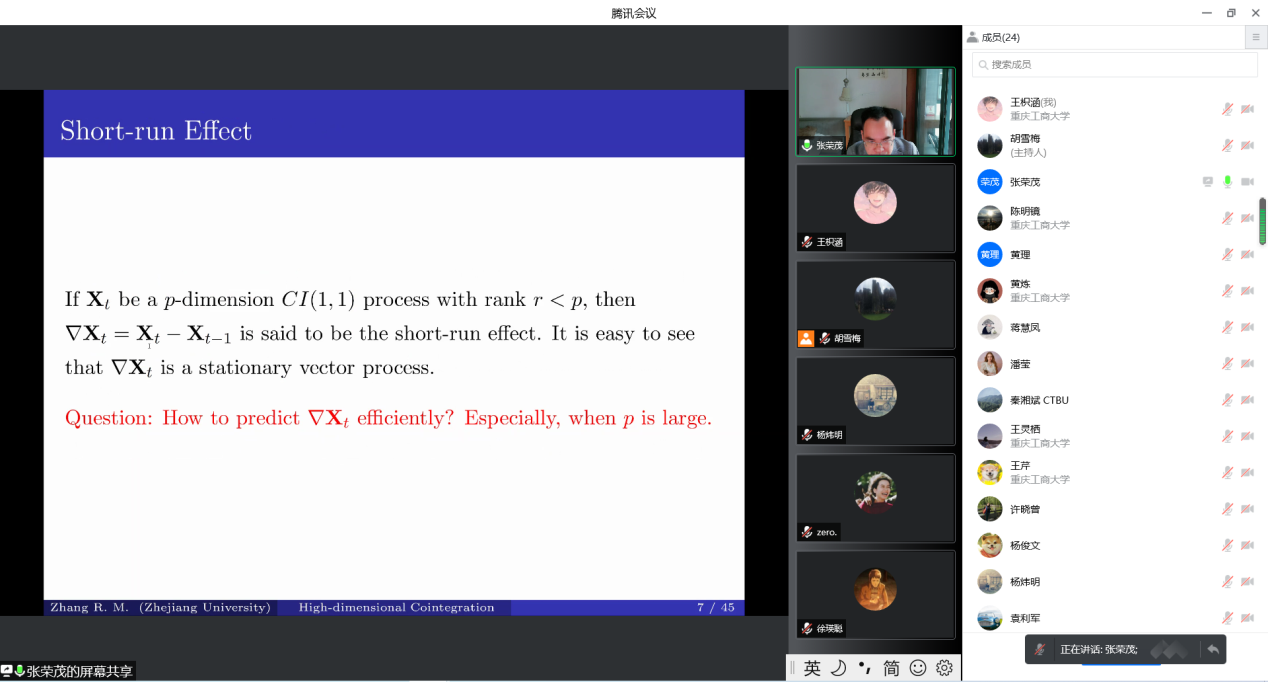

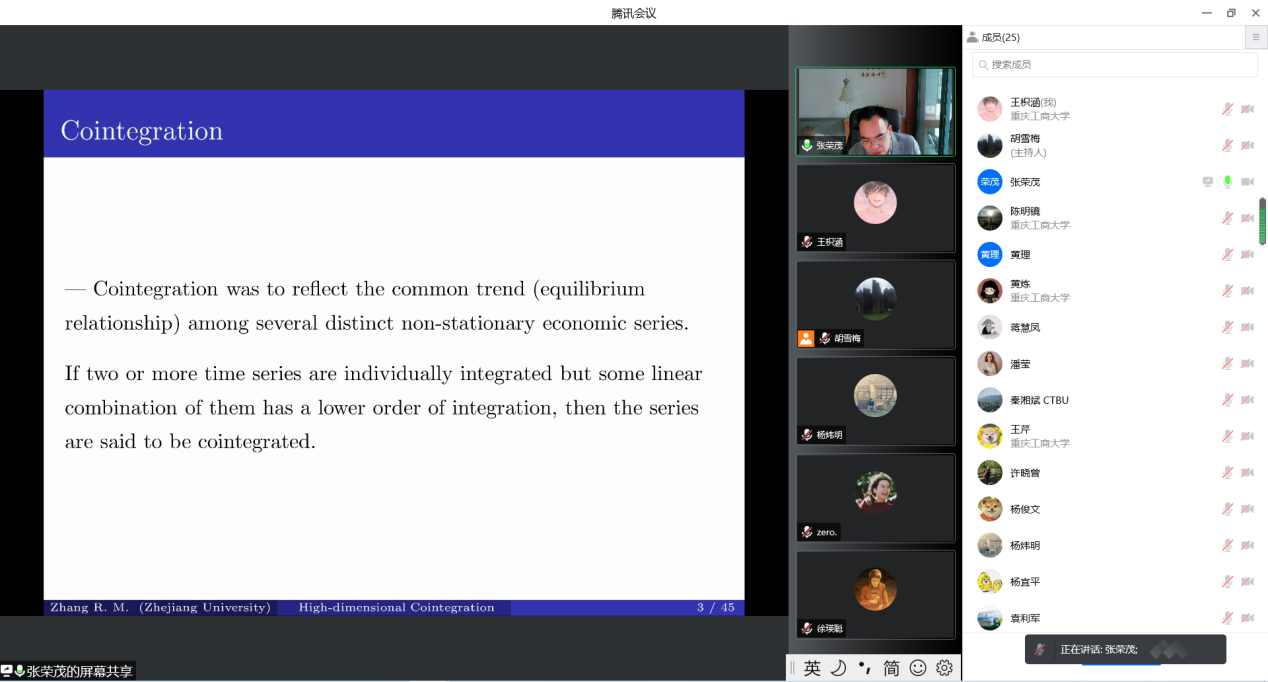

张荣茂教授的报告首先介绍了协整和短期效应的概念,阐述了预测短期效应的三种方法:向量自回归(VAR)、因子模型(FM)和误差修正模型(ECM),重点介绍了他们提出的误差修正因子模型,将长期平稳关系和误差修正模型联合建模,发展了协整空间、协整秩、潜在因子、因子数目等的新估计方法和h步向前预测方法,最后通过两个实例展示了所提方法的有限样本表现。报告结束后学院老师与张荣茂教授在误差修正影子模型、协整秩、Yule-Walker方法估计因子等问题展开了深入交流。

张荣茂是浙江大学数学科学学院教授和数据科学中心兼职教授,浙江大学统计所所长,浙江省现场统计研究会副理事长,J. Korean Statist. Soc.的Associate Editor。2004年在浙江大学获得博士学位,2004年7月-2006年6月在北京大学从事博士后研究,2006年至今在浙江大学工作,多次访问香港科大、香港中文大学和伦敦政治经济学院。主要从事非平稳时间序列和高维空间数据的理论与应用研究,Ann. Statist.,J. Amer. Assoc. Statist.,J. Econometrics等国际一流统计杂志上发表SSCI/SCI论文50多篇,主持完成国家自然科学基金、浙江省杰出青年基金、省重点和其他省部级基金项目多项。